本文

個人住民税

個人住民税(町県民税)

- 個人住民税とは

- 個人住民税を納める人(納税義務者)について

- 個人住民税のかからない人について

- 個人住民税の税額計算について

- 個人住民税の納税の方法について

- 個人住民税の特別徴収の推進について

- eLTAX(エルタックス)について

- 個人住民税届出様式等について

- 定額減税捕捉給付金(不足額給付)について

- お知らせ

個人住民税とは

個人町民税は、一般に個人県民税とあわせて個人住民税と呼ばれ、町の仕事を行うために必要な費用を、町民の皆さんの負担能力に応じていただく税金です。

この税金は、納税者に一定の額を納めていただく「均等割」と、納税者の前年中の所得金額に応じて負担していただく「所得割」でなっており、原則として1月1日現在の住所地で課税されます。

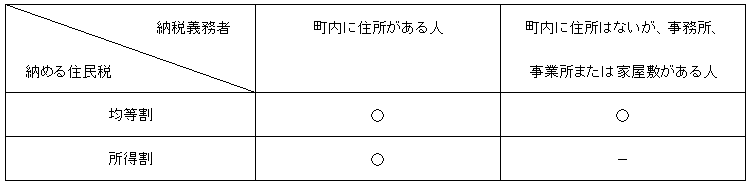

個人住民税を納める人

個人住民税の納税義務者は次のとおりです。(1月1日現在の状況で判断します。)

個人住民税のかからない人

均等割も所得割も納めなくてよい人

- 生活保護法によって生活扶助を受けている人

- 障害者、未成年者、ひとり親または寡婦に該当する人で前年中の合計所得金額が135万円以下の人

均等割を納めなくてよい人

前年中の合計所得金額が次の金額以下の人

扶養家族のない人 38万円 (28万円×1人+10万円)

扶養家族のいる人 28万円×(本人+控除対象配偶者+扶養親族の数)+10万円+16万8千円

所得割を納めなくてよい人

前年中の総所得金額等が次の金額以下の人

扶養家族のない人 45万円 (35万円×1人+10万円)

扶養家族のいる人 35万円×(本人+控除対象配偶者+扶養親族の数)+10万円+32万円

個人住民税の税額計算

均等割

納税者の所得金額の多少にかかわらず一定の額を納めていただくものです。

均等割額=4,000円(町民税3,000円 県民税1,000円)

※ 平成26年度から令和5年度までの間、「東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律」に基づき、町民税、県民税の均等割額をそれぞれ500円引き上げています。令和6年度からはこの引き上げが終了し、新たに森林環境税が導入されました。

森林環境税は、森林整備等に必要な地方財源を安定的に確保する観点から創設された国税です。(1人あたり年額1,000円)

令和6年度以降の均等割額=年額5,000円(町県民税4,000円、森林環境税1,000円)

所得割

前年中(1月1日から12月31日までの1年間)の所得金額に応じて負担していただくもので、計算式は次のとおりです。

所得割額=課税所得金額(所得金額-所得控除)× 税率10%(町民税6%+県民税4%)- 税額控除額

個人住民税の納税方法

個人の住民税の納税方法には、普通徴収と特別徴収の2つがあり、そのいずれかによって納付することになります。

普通徴収

事業所得者などの住民税は、納入通知書(納期は6月、8月、10月、1月の年4回)をお送りします。

※ 口座振替をしていただくと納め忘れがなく便利です。ぜひご活用ください。

特別徴収

年金所得者

65歳以上の公的年金受給者の年金所得に係る住民税は、公的年金の支払者が年金の支払いの際に天引きし、年金受給者に代わって納入します。

公的年金からの特別徴収は、年6回(偶数月)の公的年金の支払いの際に行われ、4月、6月及び8月には、前年度分の税額の6分の1ずつが、10月、12月及び翌年2月には、その年度の住民税額から4~8月に徴収された額を差し引いた残りの税額の3分の1ずつが徴収されます。

なお、新たに公的年金からの特別徴収の対象となる方については、年度前半においてその年度の住民税額の2分の1に相当する額が普通徴収され、年度後半において残りの税額について特別徴収されることになります。

給与所得者

給与所得者の個人住民税は、所得税の源泉徴収と同じように、毎月従業員に支払う給与から天引きし、事業主が従業員に代わり納入します。

地方税法第321条の4及び各市町村の条例の規定により、所得税の源泉徴収義務のある事業主(給与支払者)は、所得税と同様、個人住民税を特別徴収する義務があります。(原則、すべての従業員が対象となります。)

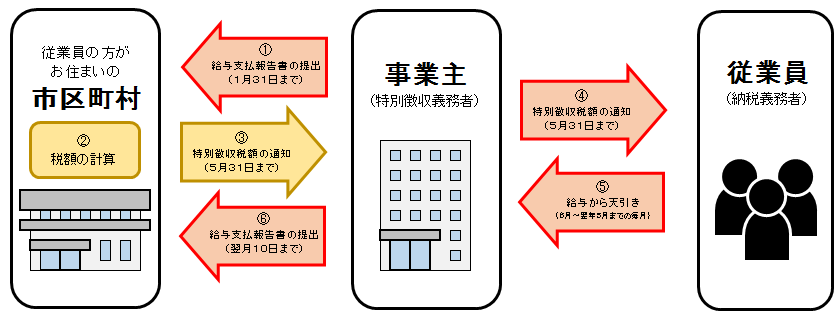

給与所得者の特別徴収制度のしくみ

(1)事業者(給与支払者)は、従業員(アルバイト・パート等含む)の住所地(1月1日現在)へ1月末日までに給与支払報告書を提出します。

(2)市区町村は、給与支払報告書及び確定申告書等の課税資料に基づいて従業員の個人住民税額を計算します。

(3)市区町村は、5月31日までに特別徴収税額を事業者に通知します。

(4)事業者は、5月31日までに特別徴収税額通知書(納税義務者用)を従業員に配付します。

(5)事業者は、従業員への毎月の給与支払の際に、市区町村から通知された税額を給与から引き去ります(特別徴収)。

(6)事業者は、給与支払日の翌月10日までに従業員から特別徴収した個人住民税を市区町村に納入します。

※特別徴収は毎月納入(年間12回)いただくことになっていますが、給与の支払を受ける従業員が常時10人未満の事業所については、「納期の特例に関する申請書(特別徴収に関するつづり参照)」を提出いただくことにより、納期を年2回にすることができます。

個人住民税の特別徴収の推進

平成31年度から原則すべての事業主の皆さまに従業員の個人住民税を特別徴収していただきます。

香川県と県内全市町は、個人住民税の特別徴収を徹底するため、上記取組みを実施します。事業主の皆さまにはご理解とご協力をお願いいたします。

現在、特別徴収を行っていない事業者の方におかれましては、特別徴収の準備をお願いします。

普通徴収を認める場合

原則、すべての従業員の方が特別徴収の対象となりますが、以下の基準(普A~普F)のいずれかに該当する場合は、当面、例外的に普通徴収(従業員が市町から送付される納付書で納付する方法)が認められます。

なお、普通徴収とする従業員がいる場合は、「普通徴収該当理由書」の提出が必要となります。

普通徴収該当理由

- 普A 総従業員数が2人以下(普B~普Fの理由に該当するすべての従業員数(他市区町村分を含む)を除いた人数。)

- 普B 他の事業所で特別徴収をされている方(乙欄該当者)

- 普C 給与が少額で、特別徴収の引き去りができない方(年間の給与支払金額が93万円以下など)

- 普D 給与の支払いが不定期な方(例:給与の支払が毎月でない)

- 普E 事業専従者の方(個人事業主のみ対象)

- 普F 退職または退職予定(5月末日まで)の方

普通徴収とする場合は、給与支払報告書提出時に「普通徴収該当理由書」を併せて提出してください。また、個人別明細書の摘要欄に該当する記号(普A~普F)を記載してください。

eLTAX等の電子媒体をご利用の場合は、該当する方の「普通徴収」欄に必ずチェックを入力し、摘要欄に該当する略号を記入してください。

eLTAX(エルタックス)

eLTAX(エルタックス)とは、地方税ポータルシステムの呼称で、地方税の手続きをインターネットを介して電子的に行うシステムです。個人住民税についても、給与支払報告書(総括表・個人別明細書)の提出、給与所得者異動届出書の提出及び特別徴収への変更申請等の特別徴収関連の手続きを行うことができます。

eLTAX全般に関する利用手続きについては以下をご参照ください。

- eLTAXホームページ<外部リンク>

- eLTAXヘルプデスク

電話:0570-081459(ハイシンコク)

つながらない場合:03-5521-0019

※土日祝・年末年始を除く、平日9時00分~17時00分

個人住民税届出様式等

お知らせ

医療費控除について

その年の1月1日から12月31日までの間に自己または自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合には、一定の金額の所得控除を受けることができます。

医療費控除の対象となる金額

医療費控除の対象となる金額は、次の式で計算した金額(最高で200万円)です。

(実際に支払った医療費の合計額-(1)の金額)-(2)の金額

(1)保険金などで補填される金額

生命保険契約などで支給される入院費給付金や健康保険などで支給される高額療養費、出産育児一時金など

※保険金などで補填される金額は、その給付の目的となった医療費の金額を限度額として差し引きますので、引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

(2)10万円(その年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額)

添付書類

従来、医療費控除を受けるためには、医療費の領収書または医薬品の領収書を確定申告書に添付するか、確定申告書の際に提示することが要件となっていましたが、これらに代えて、次の書類を添付しなければならないこととなりました。

- 医療費控除の明細書

・医療費控除の明細書 [PDFファイル/275KB]

・医療費控除の明細書 [Excelファイル/32KB] - 医療保険者(国民健康保険・後期高齢者医療保険・各種社会保険等)から交付を受けた医療費通知書

※医療保険者等から交付を受けた医療費通知書を添付すると、明細書の記入を省略できます。

(医療費通知書とは、健康保険組合等が発行する「医療費のお知らせ」などです。)

※医療費控除の明細書を確定申告書に添付または提示した際は、確定申告から5年以内に、税務署から該当の領収書の提示または提出を求められる場合があります。

※確定申告の時期に「医療費通知書」「医療費のお知らせ」を取得することが難しい医療費については、医療費・医薬品の領収書か明細書を添付または提示してください。

※経過措置として、平成29年分から平成31年分までの確定申告については、医療費の領収書または医薬品購入費の領収書または提示して医療費控除を適用することができます。

セルフメディケーション税制(医療費控除の特例)

適切な健康管理の下で医療用医薬品から代替を進める観点から、健康の維持増進及び疾病の予防への取組として一定の取組を行う個人が、自己または自己と生計を一にする配偶者その他の親族に係る一定のスイッチOTC医薬品の購入の対価を支払った場合において、その年中に支払ったその対価の額の合計額が1万2千円を超えるときは、その超える部分の金額(その金額が8万8千円を超える場合には、8万8千円)について、その年分の総所得金額等から控除するという制度が創設されました。

なお、この特例の適用を受ける方は、現行の医療費控除の適用を受けることはできません。

- 健康の維持増進及び疾病予防への取組とは

特定健康診査、予防接種、定期健康診断、健康診査、がん検診 - 対象となる医薬品(医療用から転用された医薬品:スイッチOTC医薬品)とは

対象となる医薬品については、商品購入のレシート等に対象商品である旨の記載がされるほか、一部の製品については、対象商品パッケージにこの税制対象である旨を示す認識マークが掲載されています。

具体的な対象品目は、厚生労働省のホームページ<外部リンク>で公開されています。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)